| 10ÅłłDĦ─Ń┴╦ĮŌ═»čb╩ął÷ųĄ▓╗ųĄĄ├▀M |

| ░l▓╝╚šŲ┌Ż║2020/2/21ĪĪ░l▓╝š▀Ż║ž²├¹ĪĪ╣▓ķå46384┤╬ |

ĪĪĪĪÅ──Ėŗļ═»ąąśI┐é¾wĄĮ╝ÜĘųŅIė“Ż¼╚½├µ╝Üų┬╔Ņ╚ļĘų╬÷ąąśI┐é¾w░lš╣Ė┼ørĪó╝ÜĘųŅIė“│╔ķLąį┼c╝»ųąČ╚Ą╚Å─Č°Įę╩Š─Ėŗļ═»Ž¹┘M╔²╝ēŽ╚║¾Ēśą“Īó╝ÜĘųąąśI═Č┘YÖCė÷ĪŻŽ┬├µ╩«ÅłłDŻ¼Ä¦─Ń┴╦ĮŌ╬ęć°═»čb╩ął÷«öĮ±Ą─░lš╣ęÄ─Ż╝░┌ģä▌ĪŻ ĪĪĪĪ01Īó─Ėŗļ═»╩ął÷ęÄ─Ż

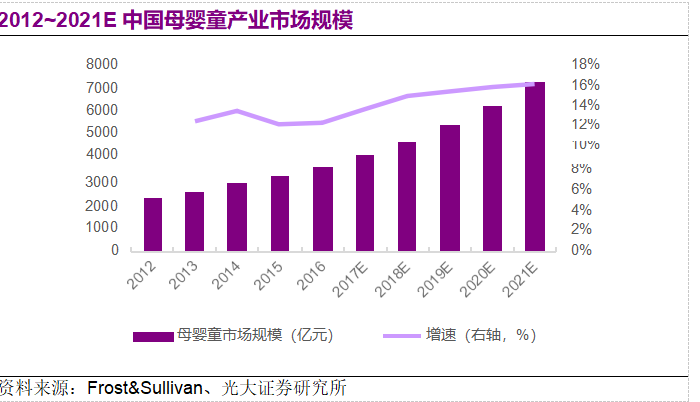

ĪĪĪĪĖ∙ō■ Frost&Sullivan ĮyėŗŻ¼ųąć°─Ėŗļ═»╩ął÷┴Ń╩█Ņ~Å─ 2012 ─ĻĄ─ 2214.80ā|į¬į÷ķLĄĮ 2016 ─ĻĄ─ 3558.60 ā|į¬Ż¼─ĻŠ∙Å═║Žį÷ķL┬╩▀_ĄĮ 12.6%ĪŻŲõŅA£y╬┤üĒąąśIīó╝ė╦┘į÷ķLĪŻ ĪĪĪĪ02Īó╝ÜĘųŅIė“╩ął÷ęÄ─Ż╝░į÷╦┘ ĪĪĪĪŲõųąŗļ═»Ę■äš║═ŗļ═»«aŲĘęÄ─Ż┤¾Ż¼Ą½╩ŪŽ¹┘M╔²╝ēū±čŁÅ─«aŲĘĄĮĘ■äšĪóÅ─ŗļ═»ĄĮįą«aĄ─ęÄ┬╔ĪŻįą«a«aŲĘ┼cĘ■䚥─║¾Ų┌╩ął÷ę▓║▄┐╔ė^ĪŻš¹¾wį÷╦┘Č╝▒╚▌^Ė▀Ż¼įą«a«aŲĘė╔ė┌Ų▓Į▌^═ĒŻ¼╦∙ęįĮ³Äū─Ļį÷╦┘▌^Ė▀ĪŻ ĪĪĪĪ03Īó─Ėŗļ═»«aśIų„ꬎ¹┘MŲĘŅÉ╝░▀mæ¬─Ļ²g

ĪĪĪĪŗļ═»«aśIęįĘŪ─═ė├ŲĘ×ķų„Ż¼░³║¼ą¼Ę■Īó╚šė├ŲĘĪó═µŠ▀Īó╩│ŲĘĄ╚Ż╗─═ė├ŲĘ░³║¼╩ų═Ų▄ćĪó░▓╚½ū∙ę╬Īóŗļā║┤▓Ą╚ĪŻ ĪĪĪĪ04Īóŗļ═»Ž¹┘MŲĘ╩ął÷ęÄ─Żš╝▒╚╝░į÷╦┘

ĪĪĪĪ▒ĒĖ±ųą│²─═ė├ŲĘŻ¼Ųõ╦¹┐╔║ŽĘQ×ķĘŪ─═ė├ŲĘĪŻĘŪ─═ė├ŲĘę“«aŲĘ╠žąįŻ¼Ž¹║─┴┐┤¾Ż¼Ųõ╩ął÷ęÄ─Ż▌^─═ė├ŲĘ┤¾Īó2016 ─ĻŲõ╝s×ķ─═ė├Ž¹┘MŲĘĄ─4▒ČĪŻ ĪĪĪĪ05Īó┤¾ĪóąĪ═»čb╩ął÷ęÄ─Ż┼cį÷╦┘

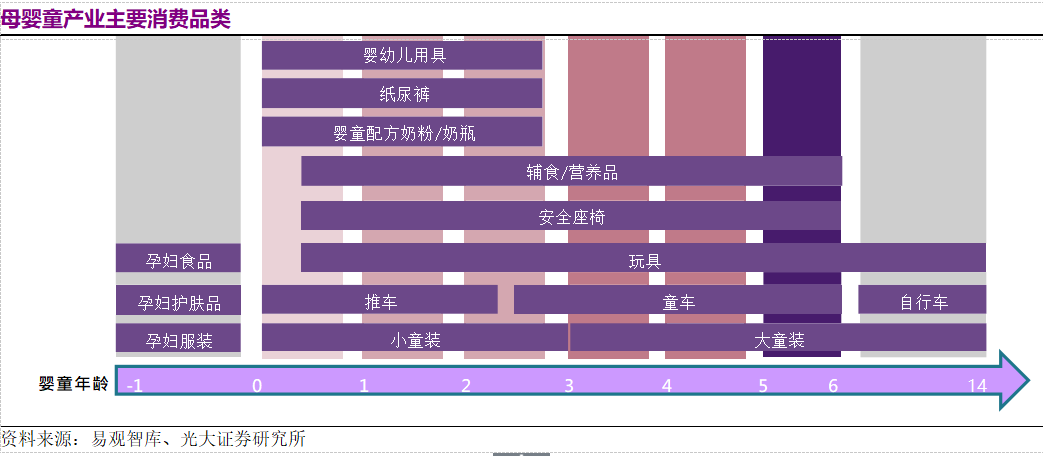

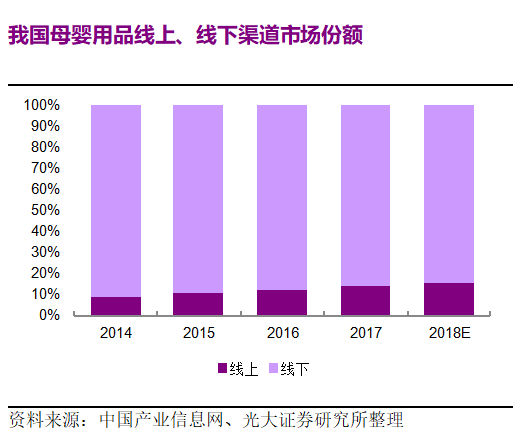

ĪĪĪĪ0-1 ÜqĄ─ŗļā║čbĪó1-3 ÜqĄ─ėūā║čb║ŽĘQ×ķ“ąĪ═»čb”Ż╗ 4-14 ÜqĄ─┤¾²gā║═»čbĘQ×ķ“┤¾═»čb”ĪŻ2017─ĻŻ¼ąĪ═»čb╩ął÷ęÄ─ŻąĪė┌┤¾═»čbĪŻ ĪĪĪĪūį2012─ĻęįüĒąĪ═»čbÅ═║Žį÷╦┘Ė▀ė┌┤¾═»čbŻ¼ę╗ĘĮ├µ×ķ 2011 ─ĻęįüĒ╔·ė²┬╩Ą─Ė─╔ŲĪóąĪ═»čbā׎╚½@ęµĪóé„ī¦ų┴┤¾═»čb┤µį┌ę╗Č©Ą─£■║¾ą¦æ¬Ż¼┴Ēę╗ĘĮ├µąĪ═»čbĄ─╚╦Š∙Ž¹┘Mų¦│÷į÷╦┘ę▓Ė▀ė┌š¹¾w═»čbŽ¹┘Mį÷╦┘ĪŻ ĪĪĪĪ06Īó═»čbĪó═»ą¼╩ął÷ęÄ─Ż╝░į÷╦┘ī”▒╚

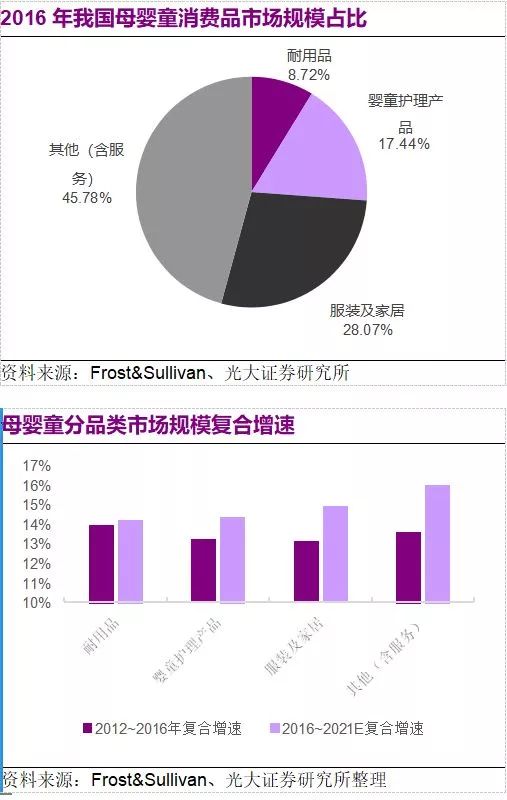

ĪĪĪĪ2014~2017─Ļ╬ęć°═»ą¼╩ął÷ęÄ─ŻÅ═║Žį÷╦┘▀_9.97%ĪóĄ═ė┌═¼Ų┌═»čb╩ął÷ęÄ─ŻÅ═║Žį÷╦┘ 2.25PCTĪŻ═»ą¼ęÄ─Ż╝s×ķ═»čbęÄ─ŻĄ─╚²│╔ĪŻ ĪĪĪĪ07Īó─Ėŗļė├ŲĘŠĆ╔ŽĪóŠĆŽ┬Ū■Ą└╩ął÷Ę▌Ņ~

ĪĪĪĪÅ─╩ął÷ęÄ─ŻüĒ┐┤Ż¼ŠĆŽ┬×ķų„Ż¼ŠĆ╔ŽĖ▀╦┘į÷ķLĪóØB═Ė┬╩▓╗öÓ╠ß╔²ĪŻ ĪĪĪĪ08ĪóŠW┘ÅŲĘŅÉĮ╗ęūŅ~š╝▒╚ ĪĪĪĪ─ĖŗļļŖ╔╠Ū■Ą└ų„ę¬Į╗ęūŲĘŅÉ×ķŗļėūā║─╠Ę█Īó═»čb═»ą¼Īóŗīŗīė├ŲĘĪó─“čØرĮĒĪó═µŠ▀Ą╚│ŻęŖ─Ėŗļ═»Ž¹┘MŲĘĪŻ═»čb═»ą¼š╝▒╚ūŅ┤¾ĪŻ ĪĪĪĪ09ĪóŠW┘Å─Ėŗļė├ŲĘŽ¹┘M╚╦╚║Ąžė“Ęų╬÷

ĪĪĪĪ«öŪ░│¼ę╗ŠĆ╝░ę╗ŠĆ│Ū╩ą╗ź┬ōŠW─Ėŗļė├ŲĘ╚╦┐┌š╝ų„ī¦ĪŻ ĪĪĪĪ10ĪóŠC╩÷š¹éĆ═»čbąąśI┌ģä▌

ĪĪĪĪÅ─Ž¹┘M░lš╣ęÄ┬╔üĒ┐┤Ż¼╬ęć°─ąčbĪó┼«čbŽ╚║¾ĮøÜvŲĘ┼Ų╗»Ż¼ļSų°ć°├±ĮøØ·Ą─▀Mę╗▓Į░lš╣Ż¼╬ęć°═»čb╩ął÷▀M╚ļ┐ņ╦┘░lš╣Ą─│╔ķLŲ┌Ż¼Š▀ėą╩ął÷į÷ķL┐ņĪó│╔ķL┐šķg┤¾ĪóąąśI╝»ųąČ╚▌^ć°═Ō╩ął÷Ą═Ą╚╠žš„ĪŻ ĪĪĪĪ═»čbąąśIŪ░Š░┐╔Ų┌Ż¼Ą½╩Ū═¼Ģrę▓ꬊ»╠Ķā╔³cŻ║ ĪĪĪĪę╗╩Ūć°ļHŲĘ┼ŲĖéĀÄ╝ėäĪŻ¼«öŪ░╬ęć°═»čb═»ą¼╩ął÷▒Š═┴ŲĘ┼Ųš╝ō■ų„ī¦Ąž╬╗Ż¼Ą½╬┤üĒļSų°ć°ļHŲĘ┼Ų╝ėŠo▓╝Šųųąć°╩ął÷Īó▒Š═┴ŲĘ┼Ų├µ┼RĄ─ć°ļHŲĘ┼ŲĖéĀÄīó╝ėäĪŻ¼╩ął÷Ę▌Ņ~╗“ėą╦∙Ž┬╗¼ĪŻ ĪĪĪĪĄ┌Č■Ż¼╔·ė²┬╩Ž┬ĮĄ┌ģä▌│¼ŅAŲ┌Ż¼ļm╚╗Č■╠źš■▓▀ßīĘ┼ę╗▓┐Ęų╔·ė²ęŌįĖŻ¼Ą½╬ęć°╚╦┐┌ę╗╠ź╔·ė²┬╩┐é¾w│╩Ž┬ĮĄ┌ģä▌Ż¼╬┤üĒąąśIäė┴”ų„ę¬ę└┐┐Ž¹┘M╔²╝ē═ŲäėĪŻ╚¶ę╗╠ź╔·ė²┬╩Ž┬ĮĄį÷╦┘▀^┐ņĪó│¼▀^ŅAŲ┌Ż¼ąąśIį÷╦┘īó╩▄ĄĮę╗Č©žō├µė░ĒæĪŻ |

| ųąć°ŗļ═»šą╔╠ŠW░µÖÓ┼c├Ōž¤┬Ģ├„Ż║ ó┘ ▒ŠŠW▐D▌dŲõ╦¹├Į¾wĖÕ╝■╩Ū×ķé„▓źĖ³ČÓą┼ŽóŻ¼┤╦ŅÉĖÕ╝■▓╗┤·▒Ē▒ŠŠWė^³cŻ¼▒ŠŠW▓╗│ąō·ĖÕ╝■ŪųÖÓąą×ķ▀BĦž¤╚╬ĪŻ ó┌ Ų¾śIį┌▒ŠŠW░l▓╝ā╚╚▌Ż¼╬─ž¤ūįžōĪŻ ó█ ╚ń─·ę“įŁäōĪó░µÖÓĄ╚å¢Ņ}ąĶę¬┼c▒ŠŠW┬ōĮjŻ¼šł┬ōŽĄļŖįÆŻ║010-57895369ĪŻ |

| ĪŠĻPķ]┤╦ĒōĪ┐ ĪŠĘĄ╗ž╔ŽĒōĪ┐ |