| Ū■Ą└ĀÄŖZæęčķ_åóŻ¼─╠Ę█ąąśITOP20═µĘ©┤¾ėą▓╗═¼ |

| ░l▓╝╚šŲ┌Ż║2020/2/14ĪĪ░l▓╝š▀Ż║ž²├¹ĪĪ╣▓ķå46399┤╬ |

ĪĪĪĪ2018─ĻŻ¼─╠Ę█ĻPūóį°═©▀^ī”Ė„éĆ─╠Ę█ŲĘ┼ŲĄ─ŲĘ┼Ų┴”Īó«aŲĘ┴”ĪóŪ■Ą└┴”ĪóĮM┐Ś┴”Īó┘Å┘I┴”5éĆŠSČ╚ŠC║Žįu╣└╔╠śIārųĄŻ¼Ą├│÷2018─Ļŗļėūā║─╠Ę█ÖÓä▌░±TOP20Ż¼ūŅĮ³Ė„╝ęžöł¾┤¾ų┬Č╝ęč│÷ĀtŻ¼Å─Ė„╝ę╩ął÷ęÄ─Żš╝▒╚ĪóŠĆ╔ŽõN╩█Ņ~ęį╝░õN╩█Ū■Ą└ū÷įö╝ÜĘų╬÷Ż¼░l¼F▀@20╝ęĄ─Ū■Ą└═µĘ©ŲõīŹ┤¾ėą▓╗═¼Ż¼Ė„ėąé╚ųž³cĪŻ

ĪĪĪĪ2018─ĻTOP20Ą─═µ╝ęū÷Ą─į§śėŻ┐ ĪĪĪĪÅ─«öŪ░žöł¾öĄō■üĒ┐┤Ż¼Ė„┤¾─╠Ę█═µ╝ęĄ─░lš╣▀Ć╩Ū║▄ĘĆĮĪĄ─ĪŻŲõųą2018─Ļć°«a─╠Ę█į÷╦┘čĖ├═Ż¼Ė∙ō■─ßĀ¢╔Ł░l▓╝Ą─ĪČ2018─Ļųąć°ŗļėūā║┼õĘĮ─╠Ę█╩ął÷ŁhŠ│Č┤▓ņĪĘŻ¼ć°žø─╠Ę█Ą─╩ął÷Ę▌Ņ~ęčĮø2017─ĻĄ─40.7%╔Ž╔²ų┴43.7%Ż¼õN╩█Ņ~į÷╦┘Å─2017─ĻĄ─14.5%╔Ž╔²ų┴21.1%ĪŻĖ„╝ęžöł¾│÷Ātęį║¾Ż¼Ė∙ō■Ųõ░lš╣į÷╦┘Ż¼┤¾¾w┐╔ęįĘų×ķā╔ĘNŪķørŻ║ ĪĪĪĪ01Īóį÷ķLčĖ╦┘ ĪĪĪĪ’w·Q2018─Ļ╚½─ĻõN╩█Ņ~▀_116ā|Ż¼│╔×ķųąć°─╠Ę█ŲĘ┼ŲĄ┌ę╗éĆ▀^░┘ā|Ą─ŲĘ┼ŲŻ╗ ĪĪĪĪę┴└¹2018─Ļ─╠Ę█╝░─╠ųŲŲĘīŹ¼Fų„ĀIśIäš╩š╚ļ80.45ā|į¬Ż¼═¼▒╚į÷ķL25.14%Ż╗ ĪĪĪĪĮĪ║Ž╝»łF2018─Ļį┌ųąć°ŗļėūā║┼õĘĮ─╠Ę█śIäšį÷ķL21.3%▀_45.1ā|į¬╚╦├±Ä┼ĪŻŲõųąŻ¼Biostime║Ž╔·į¬╝░║Ž╔·į¬ŲņŽ┬│¼Ė▀Č╦ėąÖCūėŲĘ┼ŲHealthy Timesŗļėūā║┼õĘĮ─╠Ę█«aŲĘĄ─õN╩█Ņ~Ęųäeį÷ķL18.9%┼c171.8%Ż╗ ĪĪĪĪ░─ā×╚ķśI2018─Ļ╚½─ĻīŹ¼FõN╩█╩š╚ļ53.896ā|į¬Ż¼═¼▒╚į÷ķL37.3%Ż¼ŲõųąŻ¼ūįėąŲĘ┼Ų┼õĘĮ┼Ż─╠Ę█«aŲĘĄ─õN╩█Ņ~×ķ╚╦├±Ä┼23.68ā|į¬Ż¼═¼▒╚į÷ķLĮ³50%Ż╗╝čžÉ░¼╠žč“─╠Ę█ätīŹ¼FõN╩█Ņ~17.725ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķL64.4%Ż╗ ĪĪĪĪŠ²śĘīÜ2018─Ļŗļėūā║─╠Ę█«aõN┴┐═╗ŲŲ4.6╚f揯¼│¼▀^5200╚f╣▐Ż¼õN╩█╩š╚ļ═╗ŲŲ50ā|į¬┤¾ĻPŻ¼═¼▒╚į÷ķL│¼▀^100%Ż╗ ĪĪĪĪ2018─Ļ▀_─▄š¹éĆīŻśIĀIBśIäšõN╩█Ņ~į÷ķL5.9%Ż¼▀_ĄĮ71.15ā|ÜWį¬ĪŻ╔Ž░ļ─ĻŻ¼É█╦¹├└ĪóųZā×─▄Ą╚į┌ųąć°Ą─õN╩█į÷╦┘│¼▀^40%Ż¼Ū░╚²╝ŠČ╚į÷Ę∙│¼▀^20%ĪŻĄ½▀_─▄ųąć°╔·├³įńŲ┌ĀIBŲĘ╩ął÷į┌2018─ĻĄ┌╦─╝ŠČ╚į÷ķL×ķžōŻ╗ ĪĪĪĪa2╣½╦Š2019žö─Ļ░ļ─Ļł¾’@╩ŠŻ¼ųąć°Ęų▓┐╩š╚ļ×ķ1.717ā|ą┬╬„╠mį¬Ż¼į÷ķL50.1%Ż¼Ųõųą╬─ś╦║×ŗļ┼õ─╠Ę█õN┴┐į÷ķLĮ³83%Ż¼į┌ųąć°╩ął÷Ę▌Ņ~į÷ų┴5.7%Ż╗Ą½╩Ū┼c2018─Ļžöł¾ŽÓ▒╚Ż¼į÷ķL╦┘Č╚▀Ć╩Ūėą╦∙£pŠÅŻ╗ ĪĪĪĪžÉę“├└2018─ĻĀI╩š24.76ā|į¬Ż¼═¼▒╚┬įėąŽ┬ĮĄŻ¼Ą½╩Ūā¶└¹ØÖīŹ¼F┼ż╠Ø×ķė»Ż¼ā¶└¹ØÖ4092╚fį¬Ż¼═¼▒╚į÷ķL103.87%ĪŻ ĪĪĪĪ02Īóį÷ķLĘĆĮĪ╗“Ę”┴” ĪĪĪĪ╗▌╩Ž2018─ĻõN╩█Ņ~ĮėĮ³130ā|į¬╚╦├±Ä┼Ż¼ę└┼f╩žūĪ┴╦ųąć°╩ął÷─╠Ę█└Ž┤¾Ą─╬╗ų├Ż¼Ą½╩Ūįńį┌2015─ĻŻ¼╗▌╩Žį┌ųąć°Ą─õN╩█Ņ~Š══╗ŲŲ┴╦100ā|┤¾ĻPŻ¼╚²─Ļį÷ķL30ā|Ż¼ī”ė┌╗▌╩ŽüĒšfŻ¼▀Ć╩Ūį┌├µ┼Rį÷ķLĘ”┴”Ą─å¢Ņ}Ż╗ ĪĪĪĪ2018─Ļ╔Ž░ļ─ĻŻ¼├└┘Ø│╝į÷ķL┬╩āH×ķ7%Ż¼░lš╣ŽÓī”ĘĆĮĪŻ¼╩╝ĮK╬╗Šėųąć°─╠Ę█╩ął÷Ū░╬Õ├¹Ż¼2017─Ļį┌70ā|ū¾ėęęÄ─ŻŻ¼Č°2018─ĻŅAėŗį┌80ā|į¬╚╦├±Ä┼ū¾ėęŻ¼═¼Ģrė╔ė┌╣®žøĄ─å¢Ņ}Ż¼ūĶĄK┴╦├└┘Ø│╝ųąć°╩ął÷į┌Ą┌╚²╝ŠČ╚║¾Ą─į÷ķLŻ╗ ĪĪĪĪ2018─ĻŻ¼ŗļėūā║┼õĘĮ─╠Ę█į┌ā╚Ą─č┼┼Óŗļėūā║ĀIśIäšõN╩█Ņ~40.97ā|├└į¬Ż¼═¼▒╚į÷ķLāH4.4%Ż¼▀@ų«ųąŻ¼ųąć°╩ął÷Äū║§š╝ĄĮ┴╦1/3Ą─╩ął÷Ę▌Ņ~Ż╗ąąśIŅAėŗŻ¼2018─Ļč┼┼Óį┌ųąć°Ą─õN╩█ęÄ─Żį┌40-50ā|į¬╚╦├±Ä┼ų«ķgŻ╗ ĪĪĪĪžÉ└Ł├ū╣½▓╝Ą─2019─Ļ╔Ž░ļ─Ļžöł¾’@╩ŠŻ║2018-19žö─Ļ╔Ž░ļ─Ļ└¹ØÖÅ─╔Žę╗─ĻČ╚═¼Ų┌Ą─2260╚f░─į¬Ž┬ĮĄų┴840╚f░─į¬Ż¼═¼▒╚┤¾Ę∙Ž┬Ą°63%Ż¼ĀI╩š£p╔┘26%ų┴1.3ā|░─į¬ĪŻ

ĪĪĪĪŪ■Ą└▓╝ŠųĖ„ėą═µĘ© ĪĪĪĪŲĘ┼ŲĪó«aŲĘĪóŪ■Ą└ę╗Ž“╩Ūŗļ┼õĘ█╩ął÷ĖéĀÄĄ─║╦ą─ĪŻČ°─▄ē“į┌╬ęć°ŗļėūā║─╠Ę█╩ął÷Ą─░ū¤ß╗»ĖéĀÄųą├ōĘfČ°│÷Ż¼TOP20Ą─═µ╝ęŲõīŹ┤¾ČÓČ╝ęčĮø═Ļ│╔╚½Ū■Ą└▓╝ŠųŻ¼Ę±ätę▓¤oĘ©ų¦ō╬Ų╦¹éāĄ─śI┐āį÷ķLĪŻĄ½╩Ūī”▒╚ŲõŪ■Ą└▓╝ŠųĢ■░l¼FŻ¼ęÄ─Ż▌^┤¾║═▌^ąĪĄ─ŲĘ┼ŲĪó═Ō┘Y║═ć°«aŲĘ┼ŲĄ╚Ą─Ū■Ą└æ┬įČ╝ėą▓╗═¼Ą─é╚ųž³cŻ║ ĪĪĪĪ1ĪóŽÓ▌^ė┌ć°«aŲĘ┼ŲŻ¼═Ō┘YŲĘ┼ŲĖ³ųžęĢļŖ╔╠Ū■Ą└

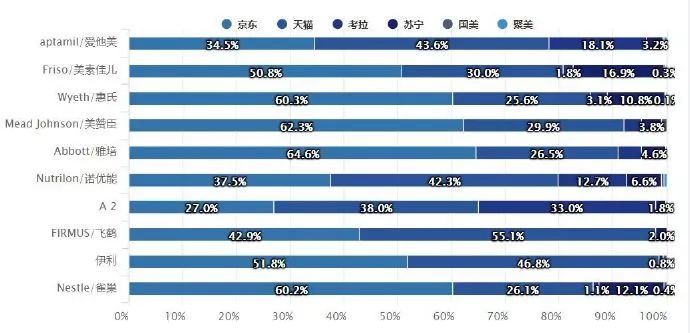

ĪĪĪĪÅ─2018─ĻŠĆ╔ŽŲĘ┼Ųtop10Š═┐╔ęį┐┤│÷Ż¼Ū░╩«ųąāHā╔├¹╩Ūć°«aŲĘ┼ŲŻ¼▓óŪęęį’w·Q║═ę┴└¹Ą─╚½─ĻśI┐āČ╝┐╔ęį▀M╚ļųąć°╩ął÷Ū░╬Õ├¹Ż¼Ą½ŠĆ╔ŽöĄō■ģs▓╗╩Ū║▄║├Ż¼š╝ėą┬╩▀h▀hĄ═ė┌Ųõ╦³═Ō┘YŲĘ┼ŲĪŻ ĪĪĪĪ2Īó═Ō┘YŲĘ┼ŲĄ─ŠĆ╔ŽõN╩█Ņ~ų„ę¬╩ŪŻ║Š®¢|>╠ņžłŻ¼ć°«aŲĘ┼ŲÄū║§ī”░ļĘų

ĪĪĪĪÅ─ŠĆ╔Žtop10ŲĘ┼ŲĄ─Ė„ļŖ╔╠ŲĮ┼_Ęų╗»ŪķørüĒ┐┤Ż¼ļm╚╗Š®¢|║═╠ņžłĘų▓╝ŽÓ▓Ņ▓╗┤¾Ż¼Ą½═Ō┘YŲĘ┼Ų▀Ć╩Ūų„ę¬╝»ųąį┌Š®¢|Ż¼ąĶę¬ų„ꬥ─╩Ūęį┐ńŠ│×ķų„Ą─═Ō┘YŲĘ┼Ų╚ńÉ█╦¹├└ĪóųZā×─▄ĪóA2ät╝»ųąį┌╠ņžłŲĮ┼_Ż¼┐╔─▄ų„ę¬═©▀^╠ņžłć°ļH┐ńŠ│ŲĮ┼_Ż¼═¼ĢrŠWęū┐╝└Łę▓ĘųĄ├ę╗▒ŁĖ■Ż╗Č°ā╔╝ęć°«aŲĘ┼ŲätÄū║§╩Ūī”░ļĘųŻ¼Ą½╩Ū’w·QŲ½ųž╠ņžłŻ¼ę┴└¹ätŲ½ųžŠ®¢|Ż¼═¼Ģrī”▒╚Ųõ╦¹ŲĘ┼ŲĄ─öĄō■┐╔ęį░l¼FŻ¼ć°«aŲĘ┼ŲĄ─╠ņžłöĄō■Ģ■Ė³║├ę╗³cŻ¼ų„ę¬╩Ū═©▀^╠ņžłŲņ┼ץĻõN╩█ĪŻ ĪĪĪĪ3ĪóŠĆŽ┬Ū■Ą└ųąŻ¼ć°«aĄ─ā×ä▌į┌Ą═ŠĆ╩ął÷Ż╗═Ō┘Yätį┌ę╗Č■ŠĆ╩ął÷ ĪĪĪĪ═╦┐sį┌╚²╦─╬ÕŠĆ│Ū╩ąŻ¼═©▀^“Ū■Ą└Č©ųŲ”½@╚Ī─ĖŗļĄĻŪ■Ą└Ż¼Ž“üĒ╩Ūć°«a─╠Ę█Ą─æTė├Ą─ĘĮ╩ĮĪŻć°«a─╠Ę█į┌Ą═ŠĆ╩ął÷Ą─Š½Ė¹ųąŻ¼ųØuīŹ¼F┴╦─µęuĪŻ─ßĀ¢╔ŁĄ─ł¾Ėµ’@╩ŠŻ¼Ą═ŠĆ╩ął÷ę└┼f╩Ūć°«a─╠Ę█Ą─ā×ä▌╦∙į┌Ż¼2018─Ļć°«a─╠Ę█į┌Ą═ŠĆ╩ął÷Ą─õN╩█Ņ~š╝▒╚×ķ51.6%Ż¼į÷╦┘▀_ĄĮ20.2%Ż¼Ė▀ė┌═Ō┘Y─╠Ę█6.6%Ą─į÷╦┘ĪŻ ĪĪĪĪį┌▀@³c╔ŽŻ¼░─ā×ČŁ╩┬ķLŅüąl▒“į°▒Ē╩ŠŻ║2018─ĻąąśIūŅ’@ų°Ą─ūā╗»╩Ū“ć°ā╚ŲĘ┼Ų═∙╔Žū▀Ż¼ć°ļHŲĘ┼Ų═∙Ž┬│┴ĪŻ”ę▓Š═╩ŪšfŻ¼ć°ā╚ŲĘ┼ŲÅ─ųž³c▓╝ŠųĄ─╚²╦─ŠĆ│Ū╩ą╣ź╚ļę╗Č■ŠĆ│Ū╩ąŻ¼Č°į┌ę╗Č■ŠĆ│Ū╩ąōĒėąĖ³ČÓįÆšZÖÓĄ─ć°ļHŲĘ┼Ųät▀xō±ØB═ĖĖ³ÅVķ¤Ą─╚²╦─ŠĆ│Ū╩ąĪŻ ĪĪĪĪ═¼Ģr─ßĀ¢╔ŁöĄō■▀Ć’@╩ŠŻ¼2018─Ļć°«a─╠Ę█į┌─ĖŗļŪ■Ą└Ą─į÷╦┘×ķ25.4%Ż¼▀hĖ▀ė┌═Ō┘Y─╠Ę█Ą─į÷╦┘Ż©10.1%Ż®Ż¼šf├„ć°«a─╠Ę█į┌Ž¹┘Mš▀ą─ųąĄ─Ęų┴┐į┌į÷╝ėĪŻ ĪĪĪĪ4Īóģ^ė“ąįŲĘ┼Ų▀Ć╩Ū▓╗╔┘ ĪĪĪĪŲõīŹųąć°▀ĆėąįSČÓ╩Ūģ^ė“ąįŲĘ┼ŲŻ¼▓ó▓╗╩Ūšf╦¹éāø]ėą▓╝Šų╚½ć°╩ął÷Ż¼Č°╩ŪšfÅ─õN╩█▒╚ųžüĒ┐┤Ż¼▀Ć╩ŪŲ½ųžė┌─│ę╗ģ^ė“Ż¼▀@ę╗╠žąį▒╚▌^═╗│÷Ą─į┌ć°«ač“─╠Ę█ŲĘ┼ŲŻ¼─┐Ū░ųąć°č“─╠Ę█ŲĘ┼Ų┤¾ČÓ╝»ųąį┌Ļā╬„Ąžģ^ĪŻ ĪĪĪĪ5Īó╬┤═©▀^ūóāįĄ─▀M┐┌ŲĘ┼ŲęčĮøų╗─▄═©▀^┐ńŠ│┴╦

ĪĪĪĪļm╚╗╬┤═©▀^┼õĘĮūóāįĄ─ŲĘ┼Ų2018─Ļ▀Ć┐╔ęį└^└mõN╩█Ż¼Ą½ė╔ė┌▒Ż┘|Ų┌Ą─ĻPŽĄŻ¼ŲõīŹūŅČÓ┘u░ļ─ĻŻ¼2018─Ļķ_╩╝Ż¼║▄ČÓŲĘ┼ŲČ╝ķ_╩╝┤µžø▓╗ūŃĪŻČ°ŪęÅ─2019─Ļķ_╩╝Ż¼╬┤═©▀^ūóāįĄ─▀M┐┌ŲĘ┼ŲęčĮøų╗─▄═©▀^┐ńŠ│▀M╚ļųąć°┴╦ĪŻ ĪĪĪĪ6Īóų«Ū░ęį┐ńŠ│×ķų„Ą─▀M┐┌ŲĘ┼Ųķ_╩╝▓╝Šų─ĖŗļŪ■Ą└ ĪĪĪĪ▀@└’ų„ę¬ęį▀_─▄ĪóA2×ķ└²Ż¼į┌▓╗Ę┼Śē┐ńŠ│Ū■Ą└Ą─ŪķørŽ┬Ż¼2019─ĻČ╝ķ_╩╝╝ėųžī”─ĖŗļŪ■Ą└Ą─═Č╚ļŻ¼ķ_╩╝┬õĄžį÷ķLĪŻ ĪĪĪĪ─┐Ū░ųąć°─╠Ę█Ū■Ą└▀Ć╩Ūęį─ĖŗļŪ■Ą└║═ļŖ╔╠Ū■Ą└×ķų„Ż¼ī”ė┌─╠Ę█ŲĘ┼ŲüĒšfŻ¼Ų½ųžė┌─│ę╗Ū■Ą└▓óø]ėąÕeŻ¼Ą½╩Ūį┌ĖéĀÄė·╝ė░ū¤ß╗»Ą─«öŽ┬Ż¼╝ėŠo╚½Ū■Ą└▓╝Šų▓┼╩ŪūŅĻPµIĄ─Ż¼Ų½░▓ę╗┼╝Ą─ŲĘ┼Ų┐ų┼┬ļyęį┤¾į÷ķLŻ¼░č╬šūĪ├┐ę╗éĆŪ■Ą└Ą─ūā╗»┌ģä▌Ż¼╝░Ģr▓╝Šų▓┼╩Ū░lš╣š²Ą└ĪŻ |

| ųąć°ŗļ═»šą╔╠ŠW░µÖÓ┼c├Ōž¤┬Ģ├„Ż║ ó┘ ▒ŠŠW▐D▌dŲõ╦¹├Į¾wĖÕ╝■╩Ū×ķé„▓źĖ³ČÓą┼ŽóŻ¼┤╦ŅÉĖÕ╝■▓╗┤·▒Ē▒ŠŠWė^³cŻ¼▒ŠŠW▓╗│ąō·ĖÕ╝■ŪųÖÓąą×ķ▀BĦž¤╚╬ĪŻ ó┌ Ų¾śIį┌▒ŠŠW░l▓╝ā╚╚▌Ż¼╬─ž¤ūįžōĪŻ ó█ ╚ń─·ę“įŁäōĪó░µÖÓĄ╚å¢Ņ}ąĶę¬┼c▒ŠŠW┬ōĮjŻ¼šł┬ōŽĄļŖįÆŻ║010-57895369ĪŻ |

| ĪŠĻPķ]┤╦ĒōĪ┐ ĪŠĘĄ╗ž╔ŽĒōĪ┐ |