| Ž¹┘M╔²╝ē┌ģä▌Ž┬Ż¼─ĖŗļąąśI╩Ūʱ─▄čĖ╦┘ß╚ŲŻ┐ |

| ░l▓╝╚šŲ┌Ż║2017/9/4ĪĪ░l▓╝š▀Ż║zgytzsĪĪ╣▓ķå58272┤╬ |

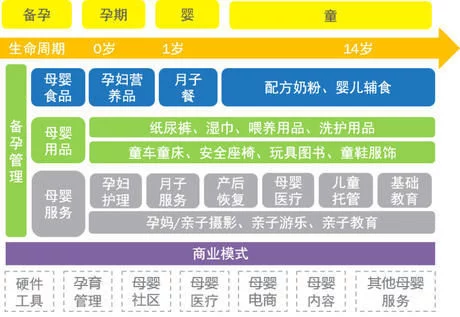

ļSų°80Īó90║¾╚║¾wįĮüĒįĮČÓĄ─│╔×ķ£╩─ĖŗļŽ¹┘Mš▀Ż¼─ĖŗļąąśIĄ─░lš╣ėŁüĒą┬Ą──Ż╩ĮŲ§ÖCĪŻĮžų╣2017─Ļ8į┬Įyėŗ×ķų╣Ż¼╔Ž░ļ─Ļ─ĖŗļŅIė“╣▓░l╔·╚┌┘Y╩┬╝■80ŲŻ¼Å─÷L£╩AppĄ─ąąśIś╦║פßČ╚öĄō■┐┤üĒŻ¼Į³░ļ─Ļ─Ėŗļ═Č┘Y╚╦ ĻPūóČ╚▒Ż│ųĘĆČ©╔Ž╔²ĪŻ▒Šł¾Ėµ╩ß└Ē─ĖŗļąąśI░lš╣Ą─Ģrķg├}Įj┼c╚┌┘YöĄō■Ż¼Å─ąąśIĖ┼ørŻ¼╔╠śI─Ż╩Įī”▒╚┼cś╦║× ĻPūó¤ßČ╚Ą╚ČÓĘĮ├µŻ¼ĮŌūx─ĖŗļŽ¹┘MūŅą┬┌ģä▌ĪŻ ę╗Īó─ĖŗļąąśIĖ┼╩÷ ─ĖŗļąąśI╩ŪųĖį┌╔·├³Ą─ę╗éĆ╠ž╩ŌĢrķgČ╬Ī¬Ī¬Å─╗ķ║¾éõįąŻ¼ĄĮæčįą╔·«aęį╝░ŗļ═»ļAČ╬Ż¼▀@śėę╗ą®─Ėŗļ╚║¾wĄ─╔·╗ŅŽ¹┘M┐é║═Ż¼║Ł╔wę┬Īó╩│ĪóūĪĪóė├ĪóąąČÓĘĮ├µŽ¹┘MŻ¼ąąśI▌Ś╔õ┴Ń╩█Īóßt»¤ĪóĮ╠ė²Īó┬├ė╬ĪóŖ╩śĘĪó¾wė²Ą╚ČÓéĆŅIė“ĪŻ Å─«aŲĘ┼cĘ■äš╠ß╣®╔Žų„ę¬Ęų×ķā╔ŅÉŻ║ę╗ĘN╩Ū─Ėŗļ╩│ŲĘĪó─Ėŗļ«aŲĘ╠ß╣®Ż¼ę╗ĘN╩Ū─ĖŗļĘ■äš╠ß╣®ĪŻ Å─╔╠śI─Ż╩Į╔Žų„ę¬╔µ╝░ęįŽ┬ÄūĘNĄ──Ż╩ĮŻ║ 1Ż®ųŪ─▄ė▓╝■Ż║ųŪ─▄╠źšZāxĪóųŪ─▄¾w£žėŗŻ╗ 2Ż®įąė²╣▄└ĒŻ║éõįą╣żŠ▀ĪóĮøŲ┌╣▄└Ē╣żŠ▀Ż╗ 3Ż®─Ėŗļ╔ńģ^Ż║Į╗┴„╔ńģ^ĪóššŲ¼ĘųŽĒ╔ńģ^Ż╗ 4Ż®─Ėŗļßt»¤Ż║ė²ā║īŻ╝ęĪóā║┐Ųßt╔·ŲĮ┼_Ż╗ 5Ż®─ĖŗļļŖ╔╠Ż║ŲĮ┼_/┤╣ų▒/┐ńŠ│ļŖ╔╠Ż╗ 6Ż®─Ėŗļā╚╚▌Ż║─Ėŗļų¬ūRĖČ┘MĪóČ╠ęĢŅlĪó╝╝─▄┼Óė¢Ą╚Ż╗

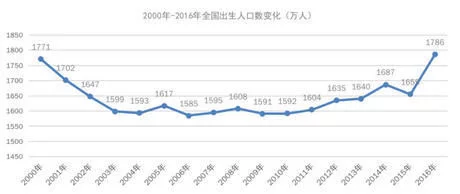

Č■Īó─Ėŗļ╩ął÷Ė┼╩÷ ─ĖŗļąąśI╩ął÷ęÄ─Ż┼cį÷ķLæBä▌ ╩▄│÷╔·╚╦┐┌į÷ķL║═Ž¹┘M╔²╝ē═ŲäėŻ¼─ĖŗļąąśIš¹¾w│╩Ė▀╦┘į÷ķLæBä▌Ż¼╩ął÷ęÄ─ŻŠ▐┤¾ĪŻöĄō■’@╩ŠŻ¼Į³20─Ļ─Ėŗļ╩ął÷Ą─ŲĮŠ∙į÷╦┘×ķ10%Ż¼į÷╦┘ę╗Č╚ŠS│ųį┌15%ęį╔ŽŻ¼Ė∙ō■21╩└╝oĮøØ·čąŠ┐į║Ą─ŅA£yŻ¼─Ėŗļ╩ął÷īóęį├┐─Ļ▓╗Ą═ė┌16%Ą─į÷╦┘į÷ķLŻ¼ĄĮ2020─Ļš¹¾w╩ął÷ęÄ─Ż╝s4╚fā|į¬ĪŻ ╚╦┐┌į÷ķLš■▓▀ąį╝t└¹Ä¦üĒŽ¹┘M╝żį÷ ╚½├µČ■╠źš■▓▀┬õĄž×ķ─ĖŗļąąśIį÷ķLžĢ½I┴╦śO┤¾äė┴”ĪŻĖ∙ō■ć°╝ęĮyėŗŠųöĄō■’@╩ŠŻ¼2016─Ļ╚½─Ļ│÷╔·╚╦┐┌▀_ĄĮ1786╚f╚╦Ż¼╝┘Č©├┐éĆą┬╔·ā║├┐─ĻŽ¹┘M1.5╚fį¬Ż¼ą┬╔·ā║├┐─ĻīóĦüĒöĄŪ¦ā|į¬Ą─Ž¹┘MĪŻ 2016─Ļ│÷╔·Ą─╚╦┐┌ųąŻ¼Č■║ó╝░ęį╔Žš╝│÷╔·╚╦┐┌▒╚ųž│¼45%Ż¼╚½├µČ■║óš■▓▀ą¦æ¬╝»ųąßīĘ┼ĪŻÅ─┌ģä▌╔Ž┐┤Ż¼╬┤üĒĄ─Äū─ĻŻ¼ļSų°ą┬╔·ā║Ą─öĄ┴┐┼╩╔²Ż¼─Ėŗļ╩ął÷ęÄ─Żīó│ų└möU┤¾ĪŻ

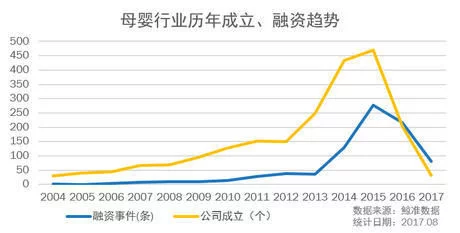

┐╔ų¦┼õ╩š╚ļį÷╝ė┼cŽ¹┘MĮYśŗūā╗»Ä¦üĒ─Ėŗļ░lš╣ą┬Ų§ÖC ć°╝ęĮyėŗŠųöĄō■’@╩ŠŻ¼2016─Ļ╚½ć°Šė├±╚╦Š∙┐╔ų¦┼õ╩š╚ļ23,821į¬Ż¼▒╚2012─Ļį÷ķL44.3%Ż¼┐█│²ārĖ±ę“╦žŻ¼īŹļHį÷ķL33.3%Ż¼Šė├±┐╔ų¦┼õ╩š╚ļį┌Į³Äū─Ļ└’ĘĆČ©╔Ž╔²Ż¼─ĻŠ∙īŹļHį÷ķL7.4%ĪŻŠė├±┐╔ų¦┼õ╩š╚ļĘĆ▓Įį÷╝ė┤┘▀M─ĖŗļąąśIęÄ─Ż▀Mę╗▓ĮöU┤¾ĪŻ Ė∙ō■öĄō■ĮyėŗŻ¼«öŪ░╚½ ć°─Ėŗļ═»╩ął÷─Ļ╚╦Š∙Ž¹┘M╝s×ķ7,748į¬Ż¼Ųõųą─Ėŗļ═»«aŲĘ─Ļ╚╦Š∙╗©┘M╝s×ķ4,299į¬Ż¼Ę■䚥──Ļ╚╦Š∙╗©┘M╝s×ķ3,449į¬ĪŻļSų°ŗļ═»─Ļ²gįĮ┤¾Īó╝ę═ź╩š╚ļ╦«ŲĮįĮĖ▀Īó│Ū╩ą╩ął÷īė╝ēįĮĖ▀Ż¼Ę■äšŅÉŽ¹┘MĄ─š╝▒╚Š═Ģ■įĮ┤¾ĪŻ ╚²Īó─ĖŗļąąśI¼FĀŅ┼c╚┌┘YöĄō■Ęų╬÷─ĖŗļąąśI░lš╣Üv│╠┼c¼FĀŅ ųą ć°─Ėŗļ═»╩ął÷░lš╣Ų▓Įė┌╔Ž╩└╝o90─Ļ┤·Ż¼2009─Ļ║¾ėŁüĒĖ▀╦┘į÷ķLŻ¼ĮY╩°ąąśIąU╗─Ų┌Ż¼2012─Ļ║¾▀M╚ļ▒¼░l╩Įį÷ķLŲ┌Ż¼ąąśIčĖ╦┘░lš╣ĪŻ

÷L£╩öĄō■ųąą─╩šõø╚┌┘YöĄō■’@╩ŠŻ¼─ĖŗļąąśIė┌2012─Ļķ_╩╝╩▄ĄĮ┘Y▒ŠĄ─ ĻPūóŻ¼Ų┌ķg╚┌┘Y▓╗öÓŻ¼14─ĻäōśI╚┌┘Y▒¼░lŻ¼ę“×ķ╗ź┬ōŠW+─Ż╩ĮĄ─äōśI╩╣Ą├╔╠śIĦüĒŅŹĖ▓╩ĮĄ─ūā╗»┼c░lš╣Ż¼▀\ĀI│╔▒ŠĮĄĄ═Ż¼ą¦┬╩▀Mę╗▓Į╠ß╔²Ż¼ęÄ─Ż╗»╦┘Č╚Ė³┐ņĪŻ Ė∙ō■ąąśIĄ─╔·├³ų▄Ų┌Ū·ŠĆ└Ēšō(Industry Life Cycle)Ż¼¼FļAČ╬Ą──ĖŗļąąśIęčĮøĄĮ┴╦╩ął÷│╔╩ņĄ─Ū░Ų┌ĪŻ ─ĖŗļąąśI╝ÜĘųŅIė“╔╠śI─Ż╩Į¼FĀŅĘų╬÷ įąė²╣▄└ĒŻ║Ę■äšäéąįŻ¼─Ż╩Į╔·┤µ─▄┴”ÅŖ įąė²╣▄└ĒĘų×ķįąŪ░ĪóįąųąĪóįą║¾╚²éĆŁh╣ØĪŻĘ■äš╔µ╝░įąė²ų¬ūR╝░æčįąų▄öĄō■Ė·█ÖŻ║¾wųž▒O£yĪóĖ·█ÖĪó╠ßąčĪóėŗäØ╣▄└ĒĪó░YĀŅūįÖzŻ¼«aÖzöĄō■ĮŌūxŻ¼į┌ŠĆå¢į\Īóßtį║/╦ÄĄĻą┼ŽóĄ╚ĪŻį┌ūā¼F╔Žėą3ĘN─Ż╩ĮŻ║ÅVĖµĘ■äšĪóī¦┘ÅļŖ╔╠║═ĖČ┘Mßt»¤ĪŻ Å─0-14Üq▀@éĆĢrķgŠSČ╚╚ź┐┤Ż¼įąė²╣▄└Ēį┌š¹éĆįąŗļ═»Üv│╠ųą╩ŪĘŪ│Żųžę¬ŪęŪ░ų├Ą─ę╗ŁhŻ¼į┌Ūą╚ļ³c╔ŽŠ▀ėąā×ä▌Ż¼╗∙ė┌┤╦▓╝Šų─Ėŗļßt»¤äéąįąĶŪ¾Ą─«aŲĘ╔·├³┴”▌^ÅŖŻ╗Å─╚┌┘YöĄō■╔Ž┐╔ęįĄ├ĄĮų▒ė^Ę┤ė│Ż¼ĖČ┘Mßt»¤ŽÓĻPĄ─įąė²╣▄└ĒĒŚ─┐▀M╚ļ┴╦B▌åęį║¾ĪŻ

─ĖŗļųŪ─▄ė▓╝■Ż║┐┤ŲüĒ├└║├Ż¼─Ż╩Į╚▒Ž▌├„’@ ─ĖŗļųŪ─▄ė▓╝■┤¾¾w╔ŽĘų×ķā╔ĘNŻ¼ę╗ĘN╩Ūŗīŗīė├Ą─įąŲ┌▒O£y╠źšZāxĪó¾wųž│ėĄ╚Ż¼┴Ēę╗ĘN╩Ū║óūėė├Ą─ųŪ─▄¾w£ž£y┴┐«aŲĘĪóųŪ─▄ø_─╠ÖCĪóīÜīÜĘ└üGĪóųŪ─▄═µŠ▀Ą╚ĪŻ į┌╔╠śI─Ż╩Į╔ŽŻ¼─ĖŗļųŪ─▄ė▓╝■ōĒėąÄū║§═Ļ├└Ą─įOŽļĪ¬Ī¬ęįöĄō■▓╔╝»ū„×ķ╗∙ĄAŻ¼ĮY║Ž┤¾öĄō■Ą─Ęų╬÷Ż¼×ķ─Ėŗļ╚║¾w╠ß╣®ĮĪ┐Ą╣▄└ĒŻ¼öĄō■▒O£yĘ■䚯¼B│╔┴╝║├Ą─ė├æ¶┴ĢæT║═ą┼╚╬Ż¼į┘╗∙ė┌«a╔·ßt»¤Ž¹┘MĪóė├ŲĘŽ¹┘MĪóŲõ╦¹Ę■䚎¹┘MĪŻ▀@śėę╗Śl╔╠śI╗»┬ĘÅĮģsø]ėąŽļŽ¾ųą├└║├ĪŻ į┌╚┌┘YöĄō■╔ŽŻ¼═¼įąė²╣▄└ĒŽÓ▒╚Ż¼─ĖŗļųŪ─▄ė▓╝■Üv─ĻĄ─╚┌┘YŪķą╬▌^▓ŅŻ¼┤¾ČÓöĄĒŚ─┐╚┌┘Y▌å╝»ųąį┌ĘNūė▌å║═╠ņ╩╣▌åŻ¼A▌å╚┌┘Y▌^╔┘Ż¼Ūęø]ėą▀_ĄĮB▌åĄ─ĒŚ─┐ĪŻ ┤╦═ŌŻ¼į┌├Į¾w¤ßČ╚ĘĮ├µŻ¼─ĖŗļųŪ─▄ė▓╝■į°╩ŪįÆŅ}¤ßūhĄ─ī”Ž¾Ż¼¼Fį┌ģs▓╗Ę”╚┌┘Y╬┤╣¹Č°Ą╣ķ]Ą─╩┬╝■ĪŻį┌ÜvĮø┴╦äōśI¤ß│▒Īó├Į¾wūĘ┼§Īó┘Y▒Š═Č╚ļĪó╚┌┘YĘŌķ]╝░╩¦öĪĄ╣ķ]║¾Ż¼─ĖŗļųŪ─▄ė▓╝■│õĘų▒Ē¼F│÷Ųõ─Ż╩Į╔ą┤µĄ─╚▒Ž▌ĪŻ ─Ėŗļė├ŲĘļŖ╔╠Ż║Š▐Ņ^ĖŅō■Ż¼Ė±ŠųĘĆČ© ─Ėŗļė├ŲĘļŖ╔╠Įø▀^Į³Äū─ĻĄ─░lš╣Ż¼ęč▀M╚ļ─Ż╩Į│╔╩ņļAČ╬Ż¼Š▐Ņ^▒M¼FŻ¼Ė±ŠųĘĆČ©ĪŻ

─Ėŗļė├ŲĘļŖ╔╠Ą─░lš╣╚ń┤╦┐ņ╦┘Ż¼ļx▓╗ķ_┘Y▒ŠĄ─ų·┴”ĪŻÅ─Üv─ĻĄ─äōśI╚┌┘YöĄō■Ū·ŠĆ╔Ž┐┤Ż¼─Ėŗļė├ŲĘļŖ╔╠Å─│╔┴óĄĮ▒¼░lŻ¼╣▓ĮøÜvā╔┤╬╚┌┘YĖ▀│▒: 1)Ą┌ę╗┤╬╚┌┘YĖ▀│▒░l╔·ė┌2011─Ļ║¾Ż¼ąąśIäéäé┼dŲŻ¼─Ż╩Į╚įį┌╠Į╦„Ż¼┼cš¹¾wļŖ╔╠ąąśIĄ─░lš╣┌ģä▌▒Ż│ųę╗ų┬ĪŻ 2)Ą┌Č■┤╬╚┌┘YĖ▀│▒░l╔·ė┌2014─ĻŪ░║¾Ż¼ąąśI╠Äė┌Ė▀╦┘░lš╣ļAČ╬Ż¼Įø▀^Ū░ā╔─ĻĄ─╠Į╦„Ż¼ŠĆ╔ŽõN╩█─Ż╩Įėą┴╦║▄┤¾│╠Č╚Ą─Ė─┴╝╔²╝ēŻ¼ė├æ¶öĄō■ų▒ė^ĄžĘ┤ė│┴╦ąąśIĄ─Øō┘|ĪŻ┤╦═ŌŻ¼┘Y▒Š┼cäōśIŽÓ╗źū„ė├Ż¼┘Y▒Š┤▀╔·Ė³ČÓĄ─äōśIŻ¼ĖéĀÄ┤┘╩╣Ė³ā׎╚Ą──Ż╩ĮšQ╔·Ż¼ąąśIĄ├ĄĮĖ³┐ņ░lš╣ĪŻ Ė∙ō■öĄō■’@╩ŠŻ¼ųT╚ń╠ņžł─ĖŗļĪ󊮢|─ĖŗļĪó╠KīÄęū┘ÅĪó╬©ŲĘĢ■ĪóžÉžÉŠWĪó¹£śĘ┘ÅĄ╚ļŖ╔╠ŲĮ┼_Äū║§š╝ō■┴╦─Ėŗļė├ŲĘĄ─ļŖ╔╠╩ął÷Ą─╚½▓┐Ę▌Ņ~Ż¼ŪęĖ„┤¾ŲĮ┼_─Ėŗļė├ŲĘŠĆ╔ŽŽ¹┘MØB═Ė┬╩ę▓ęč▀_ĄĮ20%ęį╔ŽŻ¼ĮėŽ┬üĒīóĢ■▀M╚ļę╗éĆį÷ķL╩š┐sĢrŲ┌Ż¼ą┬▀Mš▀īó║▄ļyį┘šęĄĮ╚ļł÷ÖCĢ■ĪŻ ─Ėŗļ╔ńģ^Ż║ė├æ¶╚║╝»ųąŻ¼Š▐Ņ^═Č┘Y▓╝ŠųŅlĘ▒ ─Ėŗļ╚╦╚║╩ŪŪķĖąą═ĖČ┘M╚╦╚║Ż¼ŪķĖąŠSŽĄų┴ĻPųžę¬Ż¼─Ėŗļ╔ńģ^ū„×ķųąć°╚╦╚║ūŅ┤¾Īó╠žš„ūŅ×ķ╝»ųąĪóąĶŪ¾Ė▓╔w├µūŅÅVŻ¼ŪęŠ▀ėąĖ▀ŅlĪó│ų└mĪóÅŖ┤¾┘Å┘I┴”Ż╗ę“Č°Ż¼¤ošōį┌║╬ĘNļAČ╬Ż¼─Ėŗļ╔ńģ^Č╝╩Ū▓╗Ą├▓╗─├Ž┬Ą─æ┬įꬥžĪŻ Å─▀^═∙╚┌┘YöĄō■üĒ┐┤Ż¼─Ėŗļė├ŲĘļŖ╔╠Ų¾śIĪóK12Į╠ė²ÖCśŗČ╝īó─Ėŗļ╔ńģ^ū„×ķæ┬į▓╝ŠųĄ─ĻPµIĪŻ

Ī± ─Ėŗļā╚╚▌Ż║ÅŖä▌ß╚ŲŻ¼ā╚╚▌┐╔░lō]┐šķgŠ▐┤¾ ÷L£╩öĄō■’@╩ŠŻ¼Į³ā╔─Ļ─Ėŗļā╚╚▌+ļŖ╔╠Ą──Ż╩Į’LŅ^š²╩óĪŻįŁę“ėąČ■Ż║ 1)ą┬╚ļÅS╔╠ų▒ĮėÅ─╩┬ļŖ╔╠¤o«Éė┌į┌Š▐Ņ^č└┐pŖZ╩│Ż╗ 2)ć°ā╚─Ėŗļ╬╣BĄ─ų¬ūRę╗ų▒╩Ūęį┐┌┐┌ŽÓé„×ķų„Ż¼▓ó╬┤ą╬│╔═Ļ╔ŲĄ─┐ŲīW╬╣Bų¬ūR¾wŽĄĪŻ

┤╦═ŌŻ¼─Ėŗļā╚╚▌+ļŖ╔╠─Ż╩Į▀ĆėąŲõ╦¹ā×ä▌Ż║ 1)ā╚╚▌ārųĄ╝»ųąŻ¼ė├ė┌ĮŌøQįąė²╬╣BųąĄ─īŹļHå¢Ņ}Ż¼ŲõŠ▀ėą┐═ė^ęÄ┬╔Īóā╚╚▌ś╦£╩╗»ĪóĘĮ▒ŃČ■┤╬▓ķįāĪŻ 2)╚▌ęū«a╔·ė├æ¶ą┼╚╬Ż¼Å─ā╚╚▌│┴ĄĒė├æ¶ą┼ŽóŻ¼┼ÓBė├æ¶ą┼╚╬Ż¼£ž║═ūā¼FĄ─äōśI│╔▒ŠŽÓī”┴«ārŻ¼Č°ā×┘|ā╚╚▌ėų║▄╚▌ęūśõ┴óĖ▀ĖéĀÄā×ä▌ĪŻ 3)─Ėŗļ╩ął÷║▄┤¾ę╗▓┐ĘųüĒūįė┌ā║═»╩ął÷Ż¼į┌0-14ÜqĢrķg▌S╔ŽŻ¼Ė▀š│ąįė├æ¶┐╔ĦüĒĖ³ČÓ│ų└mąįūā¼FārųĄĪŻ 4)ī”ė┌Ą═▀M╚ļķTÖæŻ¼Ė▀▀\ĀIś╦£╩Ą──Ėŗļā╚╚▌üĒšfŻ¼ā×┘|ā╚╚▌│ų└mąį«a╔·─▄┴”Ż¼ė├æ¶ŪķĖąŠSūo╩Ū▀\ĀI ║╦ą─ę¬┴xĪŻ ─ĖŗļĘ■䚯║Ī░éĆąį╗»Ī▒Ę■äš│╔×ķą┬į÷ķL³c ─Ėŗļ╩│ŲĘ║═ė├ŲĘš╝┴╦š¹éĆ─ĖŗļŽ¹┘M╩ął÷Ą─50%ęį╔ŽŻ¼╩ŻŽ┬Ą─50%ät╩Ūė╔─ĖŗļĘ■䚎ÓĻPĄ─«aśI╦∙«a╔·Ą─ĪŻ ─ĖŗļĘ■äš░³║¼į┬ūėĘ■äšĪó─Ėŗļßt»¤Īóįąŗļ özė░ĪóįńĮ╠Īóā║═»═ą╣▄ĪóėHūėė╬Ą╚ĪŻÅ─Üv─ĻĄ─╚┌┘YöĄō■üĒ┐┤Ż¼─ĖŗļĘ■䚎ÓĻPĄ─╚┌┘Y╩┬╝■░l╔·Ą─┤╬öĄ├„’@Ė▀ė┌─Ėŗļė├ŲĘŻ¼ė╚Ųõ╩ŪūŅĮ³Äū─ĻŻ¼─ĖŗļĘ■äšę╗ų▒▒Ż│ų▌^Ė▀¤ßČ╚ĪŻ

Ęų╬÷ĤšJ×ķŻ¼─ĖŗļĘ■äšęÄ─ŻūŃē“┤¾Ż¼╔µ╝░Ę■äšŅÉäeūŃē“žSĖ╗Ż¼╩ął÷Ęų╔óŻ¼─Ż╩ĮķgĄ─╬óąĪ▓Ņ«ÉŠ═ūŃē“«a╔·ę╗ĘNą┬Ą─ĮY╣¹Ż¼┐╔äōą┬┐šķg┤¾ĪŻ ¼FļAČ╬Ż¼90║¾╗ķįąę╗┤·│╔×ķ─ĖŗļŽ¹┘Mų„┴”╚╦╚║Ż¼ąĶŪ¾ł÷Š░Ė³╝ėĄ─žSĖ╗║═ČÓśė╗»Ż¼Ž¹┘M╔²╝ēė^─Ņ║═ą┬Ģr┤·Į╠ė²B│╔ė^─ŅąĶę¬Ė³ČÓĄ─ØMūŃŻ¼Ī░éĆąį╗»Ī▒Š▀ėąĖ³ČÓĄ─░lš╣┐šķg║═ė├╬õų«ĄžŻ¼Ž¹┘M╔²╝ēĪó¾w“×╔²╝ēė╚×ķųžę¬ĪŻ ┤╦═ŌŻ¼Å─Ž¹┘MĮYśŗĄ─ūā╗»╔ŽŻ¼ļSų°ŗļ═»─Ļ²gįĮ┤¾Īó╝ę═ź╩š╚ļ╦«ŲĮįĮĖ▀Īó│Ū╩ą╩ął÷īė╝ēįĮĖ▀Ż¼Ę■äšŅÉŽ¹┘MĄ─š╝▒╚Š═Ģ■įĮ┤¾ĪŻ ─ĖŗļŲĘ┼ŲŻ║ŲĘ┼Ų╩▄└¦Ż¼žĮ┤²ß╚Ų é„ĮyĄ──ĖŗļŲĘ┼Ų┤µį┌ųTČÓå¢Ņ}Ż¼Ąõą═Ą─╚ń╩│ŲĘ░▓╚½å¢Ņ}Īóś╦£╩╚▒╩¦å¢Ņ}Ż¼Ž¹┘Mš▀ą┼╚╬å¢Ņ}Ż¼ŲĘ┼Ųūhār─▄┴”Ą╚Ż¼ī”ŲĘ┼ŲĄ─░lš╣įņ│╔śO┤¾Ą─╠¶æŻ¼┤╦═ŌŽ¹┘Mš▀Ą─├ż─┐Ė·ļSąįŽ¹┘Mę▓Įoé„Įy─ĖŗļŲĘ┼ŲĦüĒ▓╗ąĪĄ─ē║┴”: 1)ś╦£╩╚▒╩¦Ż¼░▓╚½å¢Ņ}Ņl░lŻ¼ė╔üĒęčŠ├Ą─╔╠ŲĘ╔·«aś╦£╩▓╗įöŻ¼Öz▓ķ▓╗ūŃĄ╚å¢Ņ}Ż¼ī¦ų┬ć°ā╚╔·«aŁh╣Ø╗ņüyŻ¼─Ėŗļ«aŲĘ░▓╚½å¢Ņ}ę╗ų▒▓╗öÓĪŻ 2)╦▌į┤▓╗ūŃŻ¼╔╠ŲĘ┴„═©Łh╣Øįņ╝┘ć└ųžŻ¼é„ĮyĄ─╔╠ŲĘ┴„═©Łh╣Ø╚▀ķLŻ¼ĮoųŲ╝┘╔╠ÅVĘ║Ą─▓┘ū„┐šķgŻ¼Å─Č°ī¦ų┬ĮKČ╦║├ŲĘ┘|Ą─ųąĪóĖ▀Č╦─ĖŗļŲĘ┼Ų╚▒╩¦Ż¼Ž¹┘Mš▀ą┼╚╬▓╗ūŃŻ¼śOČ╚ę└┘ć▀M┐┌ĪŻ 3)«aŲĘūhār─▄┴”╚§ĪŻė╔ė┌╔·«aäōą┬─▄┴”▓╗ūŃŻ¼├µī”ć°═ŌŲĘ┼ŲĢrŻ¼į┌┘|┴┐Īó░▓╚½ĪóārĖ±ęį╝░Ū■Ą└ČÓĘĮ├µ├µ┼RÅŖä▌ĖéĀÄŻ¼«aŲĘūhār─▄┴”╚§ĪŻ 4)ć°«aŲĘ┼Ų═Ż┴¶į┌é„ĮyĄ─čą░lĪó╔·«aĪóõN╩█─Ż╩Į╔ŽŻ¼║▄╔┘Å─Ąūīėė|▀_ė├æ¶Ż¼ę“×ķį┌Ž¹┘MČ╦ļyęįą╬│╔ŲĘ┼Ųę└┘ćŻ¼š¹¾wČ°čįŻ¼ŲĘ┼ŲęńārĄ═Ż¼Ų¾śIė»└¹╚§ĪŻ 5)├ż─┐Ė·ļSŽ¹┘MĪŻ─Ėŗļ╚║¾wų«ķgŽÓ╗źą┼╚╬Ż¼į┌Ž¹┘M╔Žę▓╚▌ęūī¦ų┬├ż─┐Ą─Ė·ļSĪŻ į┌«öŪ░ą┬Ž¹┘M╔²╝ē┤¾┌ģä▌ė░ĒæŽ┬Ż¼║▄ČÓäōśIš▀ķ_╩╝═Č╔ĒĖ¹į┼ć°«aųąĪóĖ▀Č╦─ĖŗļŲĘ┼ŲĄ─╗─ĄžŻ¼÷L£╩öĄō■ųąą─ĮyėŗĄ─╚┌┘YöĄō■ęį╝░═Č┘Y╚╦ ĻPūó¤ßČ╚ūā╗»ę▓’@╩Š│÷ŅHČÓ┴┴³cĪŻ ═Č┘Y╚╦ ĻPūó¬Ü┴óŲĘ┼ŲŻ¼ėHūėĮ╠ė² ÷L£╩╚┌┘YöĄō■’@╩ŠŻ¼«öŪ░ą┬┼dĄ──Ėŗļ╩│ŲĘĪó─Ėŗļė├ŲĘäōą┬ŲĘ┼ŲŅlĘ▒░l╔·╚┌┘Y╩┬╝■Ż¼╚ńĒś×ķ┘Y▒Š═Č┘YąĪ┬╣ČŻČŻ╝ł─“čØŻ¼ĒśžSĪó├Ę╗©╠ņ╩╣═Č┘YĄ─Ų»Ų»ė├½Ż¼š┬ūėŌ∙Ą╚═Č┘YĄ─├ūąĪč┐ŗļā║▌o╩│Ż¼═¼Ģr▀ĆėąųT╚ń║óūė═§Īó▄Įā║ā×ĪóĄ∙Ąžīܞɥ╚öĄ╝ę─Ėŗļė├ŲĘŲĘ┼ŲÆņ┼Ųą┬╚²░ÕĪŻ▀@ą®Č╝ūī╬ęéā┐┤ĄĮ┴╦ć°«a─ĖŗļŲĘ┼Ųš²│»ų°║├Ą─ĘĮŽ“░lš╣ūā╗»ĪŻ ┤╦═ŌŻ¼Į³Ų┌ėHūėĮ╠ė²Īóįąė²╣▄└ĒĄ╚─ĖŗļĘ■äšŅIė“š²╩▄ĄĮ═Č┘Y╚╦Ą─Ė▀Č╚ ĻPūóĪŻ

╦─Īó┌ģä▌Ęų╬÷

─Ėŗļā╚╚▌ļŖ╔╠Į³ā╔─Ļį┌ė├ŲĘļŖ╔╠Š▐Ņ^┴ų┴óĄ─ŁhŠ│Ž┬ę└╚╗╚ńę╗Ųź║┌±Rę╗śėÅŖä▌ß╚ŲŻ¼░lŠ“│÷─Ėŗļė├ŲĘŠĆ╔ŽŽ¹┘MĄ─Ė³ČÓ┐╔─▄ąįŻ¼Č°─Ėŗļā╚╚▌į┌ŲõārųĄąįĪóś╦£╩╗»Īó▐D╗»ųĄĄ╚ĘĮ├µ▀Ćėą║▄ČÓ┐╔░lō]Ą─┐šķgųĄĄ├äōśIš▀▀Mę╗▓Į╠Į╦„ĪŻ─Ėŗļ╔ńģ^╩Ūųąć°╚╦╚║ūŅ┤¾Īó╠žš„ūŅ×ķ╝»ųąĪóąĶŪ¾Ė▓╔w├µūŅÅVĄ─ę╗éĆ╚║¾wŻ¼¤ošō║╬ĢrŻ¼─Ėŗļ╔ńģ^Č╝╩Ū▓╗Ą├▓╗─├Ž┬Ą─æ┬įꬥžĪŻ ─ĖŗļŽ¹┘MėŁüĒŪ■Ą└Ž┬│┴Ż¼┐┤║├╚²Īó╦─Īó╬ÕŠĆ│Ū╩ąį÷ķL ─ĖŗļąąśIĮø▀^Į³10─ĻĄ─░lš╣Ż¼ęčĮøųØu░lš╣č▌ūā│÷ę╗Č©Ą─ąąśI╔·æBŻ¼į┌╝ÜĘųŅIė“╔ŽŻ¼─Ėŗļė├ŲĘļŖ╔╠Ė±ŠųęčČ©Ż¼ą┬╚╦ļyį┘╚ļł÷Ż¼ŠĆ╔ŽŽ¹┘Mį÷ķLØu╚ļŲ┐ŅiŻ¼ŠĆŽ┬═žš╣ä▌į┌▒žąąĪŻŲõ┤╬Ż¼╚²Īó╦─Īó╬ÕŠĆ│Ū╩ą╔·╗Ņē║┴”Ė³ąĪŻ¼Č■╠źš■▓▀ĦüĒĄ─ė░Ēæ▀hĖ▀ė┌ę╗ŠĆ│Ū╩ąŻ¼ę╗ŠĆ│Ū╩ą╣żū„Ą─£╩įą╚╦╚║Ż¼Ģ■▀xō±╗žÓl╔·BŻ¼▀Mę╗▓Į┤┘▀M╚²Īó╦─Īó╬ÕŠĆ│Ū╩ąŽ¹┘Mį÷ķLĪŻ ─ĖŗļĘ■äš╩ął÷Š▐┤¾Ż¼æ¬ų°┴”╔ŅĖ¹ė├æ¶ąĶŪ¾ķL╬▓ś╦║× ─ĖŗļĘ■äš╩ął÷ęÄ─ŻŽÓ▒╚ė┌─Ėŗļė├ŲĘĮz║┴▓╗ąĪŻ¼80Īó90║¾╗ķįąę╗┤·Ė³ČÓĄ─Įė╩▄ĄĮ┐ŲīWė²ā║ė^─ŅŻ¼Ž¹┘M┴ĢæT║═Ž¹┘M╔²╝ēė^─ŅØōęŲ─¼╗»Ą─Ė─ūāŻ¼┤▀╔·│÷Ė³ČÓĘŪś╦£╩╗»Ą─Ę■äš«aŲĘ║═ł÷Š░ąĶŪ¾Ż¼ 欫öų°┴”╔ŅĖ¹ė├æ¶ąĶŪ¾ķL╬▓ś╦║×ĪŻ ųžą┬Č©┴xŲĘ┘|ĪóārĖ±Ą──ĖŗļŲĘ┼ŲėŁüĒŽ¹┘M╔²╝ēą┬ÖCė÷ ć°«aųąĪóĖ▀Č╦─Ėŗļ«aŲĘ╚▒╩¦Ż¼ėŁų°«öŪ░ą┬╔·ā║╚╦┐┌š■▓▀ąįį÷ķL╝t└¹Ż¼╔·«ačą░l─▄┴”╠ßĖ▀Ż¼ųŪ─▄╗»╔·«aųŲįņ╦«ŲĮ╔Ž╔²Ż¼ųąĪóĖ▀Č╦Ž¹┘Mį÷ķLŻ¼C2F╔·«a─Ż╩Į╩󹹯¼Ū■Ą└ųžą┬š¹║ŽŽ┤┼ŲĄ╚ČÓĘĮ├µėą┴”Śl╝■Ž┬Ż¼ųžą┬┘xėĶ«aŲĘČ©╬╗ĪóŲĘ┘|ĪóārĖ±Ą─ć°«a─ĖŗļŽ¹┘M╔²╝ēą┬ŲĘ┼ŲŠ▀ėąą┬Ą─ÖCė÷ĪŻ |

| ųąć°ŗļ═»šą╔╠ŠW░µÖÓ┼c├Ōž¤┬Ģ├„Ż║ ó┘ ▒ŠŠW▐D▌dŲõ╦¹├Į¾wĖÕ╝■╩Ū×ķé„▓źĖ³ČÓą┼ŽóŻ¼┤╦ŅÉĖÕ╝■▓╗┤·▒Ē▒ŠŠWė^³cŻ¼▒ŠŠW▓╗│ąō·ĖÕ╝■ŪųÖÓąą×ķ▀BĦž¤╚╬ĪŻ ó┌ Ų¾śIį┌▒ŠŠW░l▓╝ā╚╚▌Ż¼╬─ž¤ūįžōĪŻ ó█ ╚ń─·ę“įŁäōĪó░µÖÓĄ╚å¢Ņ}ąĶę¬┼c▒ŠŠW┬ōĮjŻ¼šł┬ōŽĄļŖįÆŻ║010-57895369ĪŻ |

| ĪŠĻPķ]┤╦ĒōĪ┐ ĪŠĘĄ╗ž╔ŽĒōĪ┐ |